Points clés

• L’ argent se négocie autour de la zone de participation des 70,00 avant la décision de la Réserve fédérale.

• Le marché reste sensible aux rendements réels, au positionnement sur le dollar américain et aux nouvelles projections de la Fed.

• La demande industrielle maintient l’argent en lien avec le secteur manufacturier, la demande dans le secteur solaire et la participation plus large des métaux.

• La structure Renko montre une phase de forte reprise qui entre désormais dans une phase de consolidation près d’un niveau de résistance.

• La prochaine évolution dépendra de la manière dont la Fed redéfinira les anticipations concernant les rendements, le dollar et l’appétit pour le risque dans le secteur industriel.

Largent aborde la décision de la Réserve fédérale de mercredi à un carrefour important entre la politique monétaire et la participation du secteur industriel.

Le métal s’est fortement redressé par rapport aux plus bas de la semaine dernière et s’échange désormais près de la zone des 70,00, un niveau devenu le principal point de référence à l’approche du communiqué du FOMC, des projections actualisées et de la conférence de presse du président Powell.

Cette configuration confère à l’argent un profil différent de celui de l’or.

L’or reste principalement lié aux rendements réels, à la demande de réserves et à la crédibilité monétaire. L’argent présente cette même sensibilité monétaire, à laquelle s’ajoute une deuxième dimension liée à la demande industrielle, aux perspectives du secteur manufacturier, au déploiement de l’énergie solaire et à la performance globale du secteur des métaux.

Cette double identité revêt aujourd’hui toute son importance.

On s’attend généralement à ce que la Réserve fédérale maintienne ses , les marchés se concentrant sur le « dot plot », les projections économiques actualisées et le ton de Powell. La décision sur les taux elle-même ne devrait pas constituer le principal signal. L’orientation de la politique monétaire, les hypothèses d’inflation et les projections de croissance revêtiront davantage d’importance.

Pour l’argent, la réaction se fera probablement par deux canaux.

Le premier est le canal monétaire : les indications de la Fed influencent sur les , les rendements réels et le positionnement du dollar américain. Le second est le canal industriel : la communication de la Fed façonne les anticipations en matière de croissance, de conditions de financement et de demande liée au secteur manufacturier.

L’argent se trouve directement au cœur de ces forces.

Les anticipations concernant la Fed déterminent la dimension monétaire

La principale chaîne de transmission macroéconomique reste simple.

Les anticipations concernant la Fed influencent les rendements des bons du Trésor. Les rendements des bons du Trésor influencent les rendements réels. Les rendements réels influencent le dollar. Le dollar et les rendements réels influencent la demande de métaux précieux.

L’argent est fortement exposé à cette chaîne.

Lorsque les rendements réels augmentent, les métaux non productifs subissent une pression, car le coût d’opportunité de leur détention s’accroît. Lorsque les rendements réels baissent, les métaux précieux regagnent souvent du terrain, les investisseurs réévaluant les perspectives d’assouplissement monétaire futur et la demande de couverture de portefeuille.

Le contexte de marché récent a déjà clairement illustré ce mécanisme.

À la suite de la précédente réévaluation des rendements et du dollar, l’argent a connu une forte baisse. À mesure que les anticipations de taux se sont stabilisées et que le dollar s’est affaibli, le métal a commencé à regagner du terrain.

La décision de la Fed déterminera si cette reprise peut se prolonger.

Un «dot plot» plus restrictif devrait soutenir les rendements et limiter le potentiel de hausse de l’argent. Un message plus équilibré pourrait permettre à la récente reprise de se maintenir, à mesure que les marchés réévaluent la trajectoire des taux réels.

La demande industrielle ajoute une deuxième dimension

L’argent est également un métal industriel.

Sa fonction de réaction est donc plus large que celle de l’or.

La demande industrielle lie l’argent à l’activité manufacturière, à l’électronique, aux panneaux solaires, à l’électrification et à la participation plus large aux matières premières. Cela n’élimine pas sa sensibilité monétaire. Cela rend l’actif plus complexe.

Lorsque les investisseurs reprennent confiance dans la croissance et les conditions du secteur manufacturier, l’argent peut attirer des investisseurs même en période d’incertitude politique. Lorsque les conditions monétaires se resserrent de manière trop agressive, les anticipations industrielles peuvent s’affaiblir et réduire le soutien.

Cet équilibre est au cœur de la situation actuelle.

La Fed ne se contente pas de tracer la trajectoire des taux d’intérêt. Elle détermine également le coût du capital pour l’économie industrielle.

La demande en énergie solaire, les investissements dans le réseau électrique, la demande en électronique et la confiance du secteur manufacturier restent tous sensibles aux conditions de financement. L’argent s’échange donc à la fois comme un métal précieux et comme un actif reflétant l’activité industrielle.

C’est pourquoi la réunion de la Fed d’aujourd’hui revêt une importance qui va bien au-delà du seul dollar.

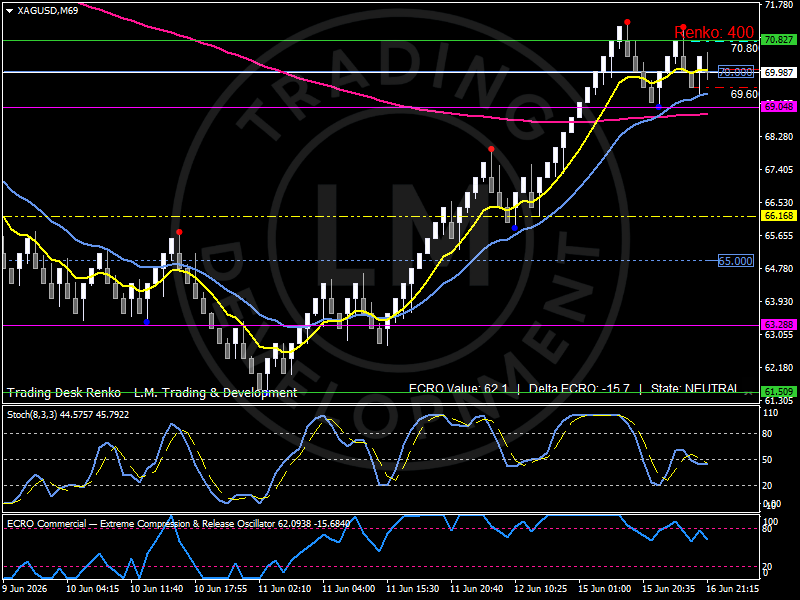

La reprise de l’argent a atteint une zone de participation clé

La structure Renko montre une forte phase de reprise après la baisse vers les 60 inférieurs.

L’argent a retrouvé sa participation à partir de la zone 61,50–63,30 et a franchi plusieurs niveaux importants avant d’atteindre la zone actuelle de 69,60–70,80.

Ce mouvement est impressionnant et reflète un regain de participation après la phase de liquidation précédente.

Le pivot clé se situe désormais près de 70,00.

Cette zone est importante car elle est devenue le principal point d’équilibre entre la poursuite de la reprise et une consolidation à court terme.

Au-dessus des niveaux actuels, une résistance se forme près de 70,80, suivie d’une zone supérieure plus large autour de 71,50. Un franchissement durable de ces niveaux nécessiterait probablement une réaction favorable de la Fed, des rendements réels plus modérés et un affaiblissement du dollar.

À la baisse, le premier support se situe près de 69,60, avec un support structurel plus profond autour de 69,05. En dessous de cette zone, l’attention se porterait à nouveau vers 66,20, puis 65,00, niveaux auxquels les acteurs du marché avaient réintégré le marché lors de la phase de reprise.

Les indicateurs techniques montrent une participation soutenue, avec une certaine modération.

La valeur de l’ECRO, proche de 62,1, confirme que l’argent reste actif après la récente hausse. Le delta de l’ECRO est négatif, ce qui montre que l’activité est toujours présente bien que la dynamique se soit ralentie à l’approche de la zone de résistance.

Le profil stochastique s’est également replié depuis des niveaux élevés et se stabilise désormais près du milieu de sa fourchette. Cela suggère que le marché a marqué une pause après la reprise plutôt que de rejeter complètement ce mouvement.

Le tableau Renko correspond donc à la configuration macroéconomique.

L’argent s’est fortement redressé, a atteint une zone de participation clé et a désormais besoin que la Fed valide la prochaine phase.

Positionnement en amont de la décision de la Fed

Le positionnement sur l’argent semble concentré autour de la zone des 70,00.

Ce niveau est important car il marque la frontière entre la reprise et un regain de pression.

Les acheteurs ont déjà reconstruit la structure à partir du plus bas de la semaine dernière. Les vendeurs testent désormais si la hausse peut se maintenir avant l’un des événements macroéconomiques les plus importants de la semaine.

La configuration actuelle est sensible aux déclarations de Powell.

Si la Fed renforce les anticipations d’une politique restrictive, l’argent pourrait avoir du mal à maintenir son élan au-dessus de 70,00. Des rendements plus élevés et un dollar plus fort resserreraient la politique monétaire et réduiraient l’intérêt pour les métaux précieux.

Si la Fed permet aux marchés de continuer à anticiper une flexibilité future de sa politique monétaire, l’argent pourrait bénéficier à la fois du soutien des anticipations d’assouplissement monétaire et de la demande industrielle.

C’est là que réside la tension principale.

L’argent a besoin que les rendements réels restent modérés et que la confiance des industriels reste intacte.

Scénarios techniques

Scénario haussier

Un franchissement durable au-dessus de 70,80 renforcerait la structure de reprise et ouvrirait la voie vers 71,50. Un passage au-delà de ce niveau indiquerait que les positions liées à la Fed soutiennent un regain d’intérêt pour les métaux précieux et industriels.

Scénario baissier

Un échec à se maintenir au-dessus de 69,60 affaiblirait la structure à court terme et exposerait le niveau de 69,05. Un passage sous ce niveau ramènerait l’attention vers 66,20 et 65,00, le marché réévaluant alors la vigueur de la reprise.

Vue d’ensemble / Carte du marché

- Régime de marché : phase d’attente de la Fed

- Point pivot du régime : 70,00

- Bande supérieure : 70,80–71,50

- Zone de soutien : 69,60–69,05

- Support structurel : 66,20–65,00

- Zone d’expansion : au-dessus de 71,50

- Zone de pression : en dessous de 69,05

- Ancrage macroéconomique : projections de la Fed · rendements réels · positionnement sur le dollar américain · participation du secteur industriel

Perspectives

L’argent aborde la décision de la Réserve fédérale dans une position technique plus solide que celle qu’il occupait la semaine dernière, le marché ayant retrouvé des volumes de participation depuis le bas de la fourchette des 60 vers la zone des 70,00.

La prochaine phase dépendra davantage du message de la Fed que de la décision sur les taux elle-même.

Le « dot plot », les projections de croissance, les hypothèses d’inflation et la conférence de presse de Powell détermineront la manière dont les marchés évalueront les rendements des bons du Trésor, les taux réels et le dollar. Ces variables restent essentielles pour la dimension monétaire de l’argent.

Dans le même temps, le volet industriel reste important. L’argent continue d’évoluer en fonction des anticipations concernant le secteur manufacturier, de la demande dans le secteur solaire et de la dynamique générale des métaux. Cela confère à ce métal une fonction de réaction plus large que celle de l’or et rend le message de la Fed sur la croissance particulièrement pertinent.

La structure actuelle est constructive, mais n’en est plus à ses débuts.

La reprise a déjà bien progressé. Le cours teste désormais une zone de participation importante près de 70,00, avec une résistance autour de 70,80–71,50 et un support près de 69,60–69,05.

La prochaine phase se déroulera sous l’effet de l’interaction entre les orientations de la Fed, les rendements réels, le positionnement du dollar et la participation du secteur industriel.

This post was originally published on INVESTING MARCHES

Add Comment