L’une après l’autre, discrètement et sans tambour ni trompette, les banques centrales du monde entier rapatrient leurs réserves d’or. De New Delhi à Belgrade, de Francfort à Paris, la même décision stratégique est prise de manière indépendante. La confiance qui a sous-tendu le système de réserves d’après-guerre pendant des décennies montre ses premières fissures sérieuses.

Introduction

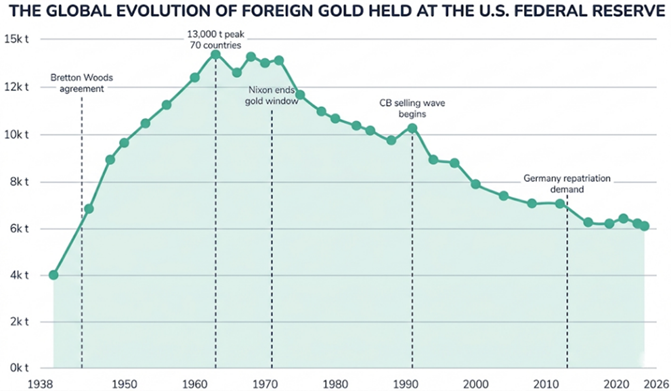

La dernière fois que la France a retiré son or des coffres américains, c’était en 1965. Charles de Gaulle, convaincu que le système de Bretton Woods conférait aux États-Unis un « privilège exorbitant », avait envoyé un navire de guerre à New York pour récupérer l’or en échange de dollars — un défi direct lancé à la domination monétaire américaine.

Six ans plus tard, Richard Nixon ferma la fenêtre de l’or, mettant fin au lien entre le dollar et l’or. Soixante ans plus tard, la France a une nouvelle fois discrètement retiré son or de la Fed de New York. Le navire de guerre a été remplacé par des transactions financières discrètes, et l’idéologie par un arbitrage de 12,8 milliards d’euros.

Pourtant, le motif sous-jacent reste familier : une méfiance persistante envers les systèmes basés sur le dollar et une nouvelle volonté de souveraineté monétaire. L’histoire ne se répète peut-être pas, mais sur les marchés de l’or, elle rime souvent avec une précision saisissante.

Le retour silencieux

Pendant la majeure partie de l’après-guerre, la localisation des réserves d’or a rarement été remise en question. Les banques centrales d’Europe et des pays en développement ont déposé leur or à la Réserve fédérale de New York ou à la Banque d’Angleterre, considérant ces coffres comme neutres, liquides et politiquement sûrs. Ce consensus commence à s’effriter.

Les données sont claires : selon l’enquête 2025 du World Council sur les réserves d’or des banques centrales, basée sur 73 réponses institutionnelles, 59 % des banques centrales stockent désormais au moins une partie de leur or sur leur territoire, contre 41 % en 2024 et 50 % en 2020. Depuis 1972, les banques centrales ont rapatrié environ 6 900 tonnes d’or dans leur propre pays.

Cela représente un changement de 18 points en cinq ans, cette hausse ayant été enregistrée en totalité au cours des 12 derniers mois. L’enquête a également révélé que 95 % des répondants s’attendent à ce que les réserves d’or des banques centrales mondiales augmentent au cours de l’année à venir, ce qui reflète une perspective haussière quasi unanime parmi les autorités monétaires.

Source : Conseil de la Réserve fédérale

Le catalyseur de ce changement est clair. Le gel d’environ 300 milliards de dollars de réserves de devises étrangères russes en 2022 a envoyé un signal fort : les actifs détenus sous la juridiction d’un autre pays peuvent ne plus être pleinement souverains dans certaines conditions politiques. Une enquête d’Invesco auprès des banques centrales, mise à jour en 2025, a révélé que la part de celles stockant leur or sur leur territoire avait augmenté de 18 points de pourcentage depuis cet événement – une corrélation quasi parfaite.

L’or a longtemps été considéré comme la valeur refuge par excellence, mais les événements de 2022 ont mis en évidence un angle mort structurel : le risque de contrepartie physique avait remplacé le risque juridictionnel, et cette distinction n’avait pas été correctement prise en compte dans les prix.

La réaction a été à la fois géographiquement étendue et importante en termes de tonnage. Selon Bloomberg, l’Inde a rapatrié environ 280 tonnes en quatre ans, dont une tranche significative provenant de la Banque d’Angleterre en 2024. En juillet 2025, Bloomberg a également rapporté que la Serbie avait rapatrié l’intégralité de ses réserves d’or, évaluées à environ 6 milliards de dollars, dans des coffres nationaux, évitant explicitement les centres de conservation mondiaux traditionnels.

La Pologne, la Turquie et le Nigeria ont pris des mesures similaires, reflétant un changement structurel qui, bien que concentré sur les marchés émergents, s’étend désormais à l’Europe occidentale.

Source : World Gold Council, Wikipédia « rapatriement de l’or »

Le rythme de l’accumulation nette vient renforcer ce tableau. Selon les données du WGC, les achats d’or par les banques centrales ont dépassé 1 000 tonnes par an en 2022, 2023 et 2024 — un rythme soutenu sans précédent dans l’histoire moderne. Ce chiffre s’est modéré à 863 tonnes en 2025, mais est resté à un niveau historiquement élevé.

Le total des réserves d’or détenues par les banques centrales à l’échelle mondiale était évalué à environ 4 000 milliards de dollars au début de 2026, dépassant pour la première fois les quelque 3 900 milliards de dollars de bons du Trésor américain détenus par ces mêmes institutions. Cela a marqué un rééquilibrage des préférences en matière d’actifs de réserve, avec des implications significatives à long terme (WGC et Visual Capitalist, début 2026).

La Banque de France en est l’exemple le plus parlant. Entre juillet 2025 et janvier 2026, elle a mené à bien une opération discrète portant sur 129 tonnes d’or auprès de la Fed de New York — soit environ 5 % de ses 2 437 tonnes de réserves —, exécutée en 26 transactions distinctes. Il est important de noter qu’il ne s’agissait pas d’un rapatriement conventionnel. Au lieu d’expédier physiquement d’anciens lingots à travers l’Atlantique, la Banque de France a vendu son or de format ancien à New York et racheté des lingots modernes « London Good Delivery » à Paris.

Le résultat comptable, rapporté par La Tribune, était remarquable. Un gain combiné de 12,8 milliards d’euros, dont 11 milliards comptabilisés en 2025 et 1,8 milliard en 2026, réalisé sans déplacer physiquement un seul lingot. Alors que la presse financière a qualifié cela de rapatriement, il s’agissait techniquement d’un arbitrage de qualité qui a eu pour effet de ramener l’or au pays.

La fin de l’illusion des coffres américains

La situation de l’Allemagne met en évidence les enjeux stratégiques d’une manière que l’opération discrète de la France n’a pas fait. La Bundesbank détient toujours 1 236 tonnes à la Banque fédérale de réserve de New York, ce qui représente 36,6 % de sa réserve totale de 3 378 tonnes et constitue la plus importante détention étrangère auprès de la Fed de New York. De 2013 à 2017, l’Allemagne a rapatrié 674 tonnes de la Fed de New York et de la Banque de France, ce qui en fait la plus grande opération de rapatriement d’or à ce jour.

Pour mettre les choses en perspective, la Fed de New York stocke environ 6 331 tonnes d’or étranger ; l’Allemagne représente donc à elle seule près de 20 % de l’ensemble de l’or souverain étranger détenu dans le sud de Manhattan. Entre 2013 et 2021, l’Allemagne a rapatrié 300 tonnes de New York et 283 tonnes de Paris, achevant ainsi ce qui était alors considéré comme une modernisation de routine. Les 1 236 tonnes restantes avaient été explicitement jugées à l’époque comme étant en sécurité.

Source : Banque fédérale de réserve de New York

Ce jugement est aujourd’hui contesté sur le plan politique. En janvier 2026, Emanuel Mönch, ancien haut responsable de la Bundesbank, a déclaré que, compte tenu des risques géopolitiques actuels, il était dangereux de stocker autant d’or aux États-Unis. Il a suggéré à la Bundesbank d’envisager un rapatriement supplémentaire afin de renforcer son indépendance stratégique.

Son point de vue reflète un sentiment croissant dans l’ensemble du spectre politique allemand, de l’AfD aux membres des Verts et du FDP. La position officielle de la Bundesbank reste inchangée : New York est toujours considérée comme un lieu de stockage sûr et fiable, et aucun nouveau plan de rapatriement n’est en cours. Pourtant, le fossé entre l’inertie institutionnelle et la pression politique est de plus en plus évident.

Le problème sous-jacent est d’ordre structurel. Pendant des décennies, la détention d’or à New York reposait sur trois piliers principaux : la liquidité (la capacité de vendre ou de mettre en gage rapidement de l’or sur le plus grand marché mondial), les effets de réseau (les marchés de la LBMA et de la Fed de New York gèrent le négoce de l’or à grande échelle) et la confiance politique (il était jugé improbable que Washington puisse un jour tirer parti des accords de conservation).

Chacun de ces piliers a été partiellement affecté. Les sanctions de 2022 ont montré que les États-Unis et leurs alliés sont prêts à utiliser l’infrastructure financière comme un outil géopolitique. Une politique étrangère plus transactionnelle à Washington a renforcé cette inquiétude. Parallèlement, les améliorations apportées à l’accès à la LBMA et à l’infrastructure européenne de l’or signifient que le stockage de l’or sur le territoire national n’entraîne plus de pénalité majeure en termes de liquidité.

L’or que le marché n’a pas encore pris en compte

Les banques d’investissement s’accordent globalement sur la hausse des prix de l’or, avec des objectifs divergents reflétant la confiance dans un changement structurel du comportement des banques centrales. Goldman Sachs a relevé ses prévisions pour 2026-2027 à 4 000-5 400 dollars, sous l’impulsion de la demande des banques centrales des marchés émergents. J.P. Morgan Private Bank table sur 6 000-6 300 dollars, liant les gains à une diversification hors du dollar américain.

UBS vise 4 200 dollars, invoquant une exposition réduite au dollar à l’échelle mondiale. La fourchette de 3 100 à 6 300 dollars reflète l’incertitude quant au rythme du rapatriement de l’or et de la diversification des réserves, et non un désaccord sur la tendance haussière, ce qui montre un consensus sur l’optimisme à long terme dans un contexte d’évolution des stratégies des banques centrales. La tendance de janvier confirme l’enthousiasme croissant pour l’or.

Source : Bloomberg

Le rapatriement de l’or n’augmente pas l’offre mondiale, mais modifie sa répartition et son accessibilité. Par exemple, lorsque la Banque de France a remplacé à Paris les lingots de New York par des lingots « London Good Delivery », les avoirs des banques centrales mondiales sont restés les mêmes, ils ont simplement été reclassés. La LBMA, qui traite 30 milliards de dollars par jour, part du principe que l’or institutionnel reste accessible.

À mesure que l’offre disponible diminue, les coûts d’emprunt augmentent, les prix se resserrent et l’or physique immédiatement disponible se négocie avec une prime par rapport à l’or papier. Cela crée une pénurie d’or facilement accessible, invisible dans les données de flux standard et largement négligée dans les modèles de marché, soulignant l’impact de la distribution sur le stock total.

Si l’Allemagne devait mettre en œuvre un programme similaire pour ses 1 236 tonnes détenues à la Fed de New York, l’impact sur le marché physique serait bien plus important. Cet or devrait être trouvé, raffiné selon les normes actuelles et livré, ce qui créerait une réelle pression sur la demande au sein du système de la LBMA sans aucune augmentation des réserves totales des banques centrales.

Le marché n’a pas pris en compte ce scénario. Le débat sur le rapatriement allemand reste largement politique, et les orientations de la Bundesbank ne laissent entrevoir aucune action imminente. Cependant, les mêmes facteurs qui ont conduit la France à agir — différences de qualité des lingots, présence de contreparties européennes et environnement géopolitique favorisant la détention d’or sur le territoire national — s’appliquent également à l’Allemagne.

Comprendre la tendance à la dédollarisation

Le rapatriement de l’or est souvent considéré comme un geste géopolitique symbolique, mais la réalité est plus concrète. Lorsque les banques centrales rapatrient leur or, elles réduisent également leur dépendance vis-à-vis du dollar, de ses réseaux de compensation, de ses dépositaires et de son infrastructure de règlement. Chaque tonne rapatriée est une tonne de moins liée aux circuits basés sur le dollar ou exposée au risque de sanctions américaines.

L’impact est déjà visible. Début 2026, la valeur de l’or détenu par les banques centrales a dépassé celle des bons du Trésor américain, avec environ 4 000 milliards de dollars contre 3 900 milliards. Cela marque un abandon lent mais constant du dollar en tant qu’actif de réserve dominant. Contrairement à la diversification monétaire, cette tendance est difficile à suivre dans les données officielles. Mais elle est réelle, s’accélère et n’est toujours pas prise en compte dans les prix.

Source : Bloomberg, Tavi Costa

Historiquement, l’or avait tendance à baisser lorsque le dollar se renforçait et que les taux d’intérêt réels augmentaient. Cette relation s’est affaiblie depuis 2022, car les banques centrales sont devenues des acheteurs majeurs, motivés par des préoccupations géopolitiques et non par des signaux du marché tels que les rendements ou les devises. Cela crée une source de demande insensible aux prix.

En conséquence, les modèles traditionnels de fixation du prix de l’or ne s’appliquent plus pleinement et ont tendance à sous-estimer les prix. Cette évolution explique en partie pourquoi Goldman Sachs, J.P. Morgan et UBS prévoient des prix de l’or bien plus élevés que ce qui aurait semblé raisonnable avant 2022. La manière dont les prix de l’or sont fixés a changé, mais la plupart des modèles n’ont pas encore rattrapé leur retard.

Conclusion

Les arguments structurels en faveur du rapatriement de l’or sont solides, mais non sans contradictions. Les récents conflits au Moyen-Orient ont encore compliqué la situation, affaiblissant parfois à la fois l’or et le dollar, rompant ainsi les corrélations traditionnelles. Les banques centrales ne forment pas un bloc uni : certaines accumulent, d’autres rapatrient, d’autres encore vendent sous la pression.

Si les données du WGC, les objectifs de prix et les flux de rapatriement confirment la tendance, le rythme est inégal et les motivations divergent. L’or reste une assurance monétaire, mais ses modalités et sa dynamique sont plus complexes que ne le laisse entendre le discours dominant.

This post was originally published on INVESTING MARCHES

Add Comment