Points clés

• aborde la réunion du FOMC après s’être remis de la forte correction de la semaine dernière, mais reste en deçà des récents sommets atteints plus tôt en juin.

• Les marchés ont largement intégré les décisions de la Banque du Japon (BOJ) et de la Banque centrale australienne (RBA), et concentrent désormais presque exclusivement leur attention sur la décision de la Réserve fédérale américaine de mercredi, ses projections actualisées et la conférence de presse du président Powell.

• Les et le positionnement sur le dollar restent les principaux canaux de transmission reliant les anticipations de politique monétaire de la Fed aux cours de l’or.

• L’apaisement récent des craintes d’inflation liée à l’énergie a atténué une partie de la pression apparue après la publication des chiffres de l’emploi, créant ainsi un contexte plus équilibré à l’approche de la réunion.

• L’évolution prochaine du cours de l’or dépendra probablement moins de la décision sur les taux elle-même que des projections de la Fed, du « dot plot » et de ses orientations de politique monétaire.

Les marchés abordent la réunion de cette semaine de la , l’attention se concentrant de plus en plus sur une seule question.

La récente réévaluation des rendements et du dollar US est-elle allée assez loin, ou la Réserve fédérale va-t-elle renforcer le discours d’une politique monétaire restrictive plus longtemps qui a émergé à la suite des dernières données sur le marché du travail ?

Pour l’ or, la réponse a des implications importantes.

Le métal précieux a subi un ajustement brutal après la publication d’un rapport sur l’emploi plus solide que prévu, les investisseurs ayant réévalué leurs anticipations de taux, les rendements des bons du Trésor ayant progressé et le dollar ayant retrouvé de la vigueur. Depuis lors, le marché a commencé à se stabiliser, les prix de l’énergie ayant reculé par rapport à leurs récents sommets et les craintes inflationnistes s’étant atténuées.

Il en résulte un marché de l’or qui aborde la réunion du FOMC dans une position plus équilibrée qu’il y a quelques jours à peine.

L’attention s’est détournée des récentes décisions des banques centrales au Japon et en Australie.

La Réserve fédérale domine désormais le paysage macroéconomique.

La décision sur les taux n’est pas l’événement principal

Les marchés financiers s’attendent très largement à ce que la Réserve fédérale maintienne ses taux d’intérêt inchangés.

Ce scénario est déjà intégré dans les cours actuels.

Le véritable événement se manifestera par le biais de trois canaux distincts :

- Le « dot plot » actualisé

- Le résumé des projections économiques

- La conférence de presse du président Powell

Ensemble, ces éléments façonneront les anticipations concernant la politique monétaire future et détermineront la manière dont les investisseurs interpréteront l’équilibre entre les risques d’inflation et la croissance économique.

Les traders sur l’or comprennent bien cette dynamique.

Le métal précieux réagit rarement à la décision de taux elle-même lorsque son issue est pleinement anticipée.

Il réagit aux changements d’attentes.

Si les projections suggèrent que les décideurs politiques restent disposés à maintenir une politique restrictive plus longtemps, les rendements pourraient rester élevés et soutenir le dollar.

Si la Fed fait preuve d’une plus grande confiance dans la trajectoire de l’inflation, les marchés pourraient se montrer plus enclins à anticiper un assouplissement futur.

Cette distinction est cruciale.

Les rendements des bons du Trésor restent le principal canal de transmission

La chaîne de transmission reste simple :

Anticipations de la Fed → Rendements des bons du Trésor → Rendements réels → USD → Or

L’or ne génère pas de revenus.

Par conséquent, les fluctuations des rendements réels influencent souvent l’attrait relatif de la détention de ce métal.

Des rendements réels plus élevés augmentent le coût d’opportunité de la détention d’or.

Des rendements réels plus faibles constituent généralement un facteur de soutien.

Cette relation est devenue particulièrement évidente après la publication du rapport sur l’emploi, lorsque les rendements ont augmenté et que les métaux précieux ont été mis sous pression.

Le débat actuel porte sur la question de savoir si ces ajustements de rendement reflètent déjà l’issue probable de la réunion de la Réserve fédérale.

Une part importante du marché estime désormais que la principale réévaluation a déjà eu lieu.

Les prévisions de mercredi détermineront si cette hypothèse reste valable.

Le positionnement sur le dollar atteint un tournant important

Le dollar revêt désormais une importance tout aussi grande.

À la suite de la publication sur les masses salariales, l’indice du dollar américain s’est redressé pour se rapprocher du seuil psychologique des 100, contribuant ainsi à la correction observée sur les métaux précieux.

Plus récemment, le rythme de cette remontée s’est modéré.

Cela reflète une incertitude croissante quant à l’ampleur des mesures supplémentaires de resserrement monétaire que la Réserve fédérale pourrait encore prendre.

L’or aborde donc cette réunion à un tournant décisif.

Un dollar plus fort créerait probablement une résistance supplémentaire pour le métal précieux.

Une réaction plus modérée du dollar pourrait offrir une marge de manœuvre pour une nouvelle reprise après l’ajustement de la semaine dernière.

L’interaction entre les rendements obligataires et le dollar reste la relation macroéconomique la plus importante à surveiller pour les traders sur l’or.

La demande de réserves continue de soutenir la structure globale

Alors que l’évolution des cours à court terme reste fortement influencée par les anticipations concernant la Fed, la demande de réserves continue d’apporter un soutien à plus long terme.

Les achats des banques centrales restent un élément important du marché de l’or.

Le rôle de l’or en tant qu’actif de réserve a pris de plus en plus d’importance en période d’incertitude géopolitique, d’expansion budgétaire et de diversification des réserves.

Ce facteur ne détermine pas nécessairement les fluctuations quotidiennes des cours.

Elle contribue toutefois à expliquer pourquoi les corrections suscitent souvent un regain d’intérêt.

En conséquence, le marché continue de trouver un équilibre entre deux forces opposées :

les anticipations de politique monétaire à court terme ;

La demande de réserves à long terme.

La réunion de la Réserve fédérale influencera la première.

La seconde reste inchangée.

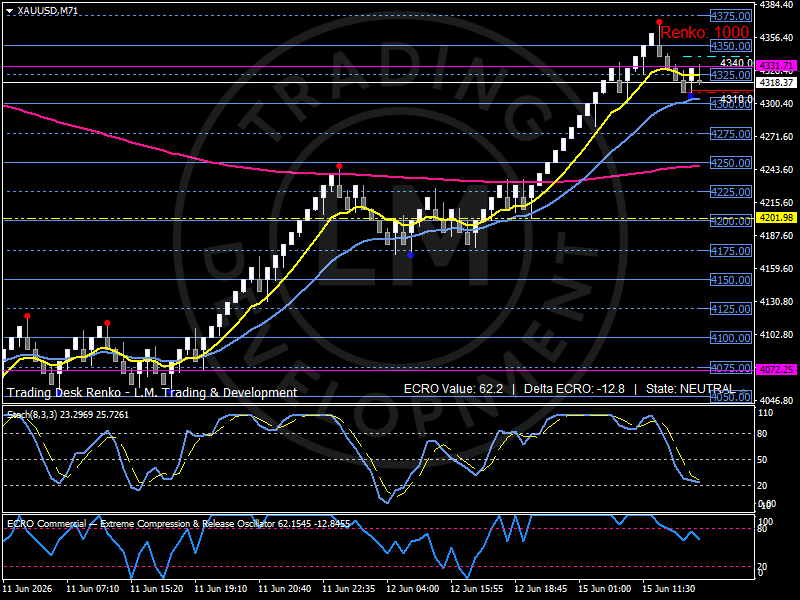

Structure technique : la phase de reprise se heurte à une résistance majeure

La structure Renko reflète le contexte macroéconomique général.

Après la forte baisse observée la semaine précédente, l’or a amorcé une séquence de reprise significative et est passé de la zone de faible participation située près de 4 075–4 100 vers la zone actuelle de 4 315–4 330.

Ce mouvement a été impressionnant.

Dans le même temps, elle a propulsé le cours directement vers un important groupe de résistances.

La zone de participation principale se situe actuellement autour de 4 325.

Cette zone a attiré à plusieurs reprises l’activité au cours des dernières séances et fait désormais office de pivot clé à l’approche de la décision de la Réserve fédérale.

Au-dessus des niveaux actuels, une résistance se forme près de 4 350, suivie d’une zone de participation supérieure plus large autour de 4 375.

Un franchissement durable de ces niveaux nécessiterait probablement une combinaison de rendements en baisse, d’un dollar plus faible et d’une interprétation favorable des projections de la Fed.

À la baisse, un support apparaît près de 4 300, suivi de niveaux de participation plus profonds autour de 4 275 et 4 250.

Les indicateurs techniques restent positifs malgré un certain ralentissement.

L’indice ECRO, proche de 62,2, continue de refléter une participation soutenue, tandis que la structure générale reste favorable à la phase de reprise amorcée après le plus bas de la semaine dernière.

Le delta de l’ECRO s’est adouci, ce qui suggère que la dynamique est devenue plus sélective, les traders réduisant leur exposition à l’approche de l’événement de mercredi.

Le profil stochastique s’est également éloigné de ses niveaux élevés, reflétant une consolidation plutôt qu’une faiblesse pure et simple.

Le tableau technique s’aligne donc étroitement sur le contexte fondamental.

Le marché s’est nettement redressé après la récente vague de ventes et attend désormais une confirmation de la part de la Réserve fédérale.

Vue d’ensemble / Carte du marché

- Régime de marché : phase d’attente de la Fed

- Point pivot du régime : 4 325

- Bande supérieure : 4 350–4 375

- Zone de soutien : 4 300

- Support structurel : 4 275–4 250

- Zone d’expansion : au-dessus de 4 375

- Zone de pression : en dessous de 4 300

- Canal de transmission principal : rendements des bons du Trésor

- Ancrage macroéconomique : projections du FOMC · graphique en points · conférence de presse de Powell

Perspectives

L’or aborde la réunion de la Réserve fédérale dans une position nettement plus solide que celle qu’il occupait immédiatement après la publication des chiffres de l’emploi.

Le marché a récupéré une part substantielle de sa baisse précédente, tandis que les rendements des bons du Trésor et le dollar se sont stabilisés.

Cela crée un environnement plus équilibré à l’approche de la décision de mercredi.

L’annonce des taux elle-même ne devrait pas surprendre les investisseurs.

Les projections, le « dot plot » et le discours de Powell détermineront si les anticipations actuelles nécessitent un nouvel ajustement.

Les rendements des bons du Trésor restent la variable la plus importante.

Le dollar reste le signal de confirmation le plus important.

L’or continue de se situer à la croisée de ces deux éléments.

La prochaine phase se déroulera sous l’effet de l’interaction entre les orientations de la Réserve fédérale, les rendements des bons du Trésor, le positionnement du dollar et la structure de marché en place.

This post was originally published on INVESTING MARCHES

Add Comment