Trump souhaitait des baisses de taux. Warsh a refusé, et se retrouve désormais confronté à un contexte macroéconomique bien plus difficile.

Les traders sur l’or espéraient que la première réunion de Kevin Warsh à la Réserve fédérale ouvrirait la voie à une baisse {frl||taux d’intérêt}}. Au lieu de cela, la Fed a fermé la porte avec fermeté.

Il n’y a pratiquement pas eu de discussion sur les baisses de taux. Warsh s’est concentré sur l’inflation, neuf responsables de la Fed ont tablé sur des taux plus élevés cette année, et la probabilité d’une hausse en septembre a bondi, passant d’environ 38 % avant la réunion à 63 % après celle-ci.

L’or a rapidement inversé sa tendance à la baisse alors que les et le dollar progressaient. Cela ne signifie pas pour autant que la remontée à long terme de l’or soit terminée. Les risques géopolitiques, les achats des banques centrales et les inquiétudes concernant la dette publique peuvent encore soutenir la demande. Mais à court terme, l’or est confronté à des anticipations de hausse des taux, à des rendements en hausse, à un plus fort et, désormais, à une cassure technique majeure.

Les baisses de taux ne sont plus à l’ordre du jour

La plus grande déception pour l’or a été ce que la Fed n’a pas dit.

Il n’y a pas eu de discussion significative sur le moment où les taux pourraient baisser. Warsh a souligné à plusieurs reprises que l’inflation restait bien supérieure à l’objectif de 2 % de la Fed et que les décideurs politiques étaient déterminés à rétablir la stabilité des prix.

La Fed ne dit pas qu’une nouvelle hausse est garantie. Elle affirme que l’inflation reste trop élevée pour envisager sérieusement des baisses de taux. Il s’agit là d’un changement majeur.

L’or affiche généralement ses meilleures performances lorsque les investisseurs anticipent une baisse des taux, une baisse des rendements et un affaiblissement du dollar. Cette réunion a donné le résultat inverse. Au lieu de se demander quand la Fed baissera ses taux, les traders se demandent désormais si sa prochaine décision pourrait être une nouvelle hausse.

Le « dot plot » prend une tournure « hawkish »

Neuf des 18 responsables ayant soumis des projections s’attendent à ce que les taux terminent l’année au-dessus de leur niveau actuel. La moitié du comité estime désormais qu’un resserrement de la politique monétaire pourrait s’avérer nécessaire. La projection médiane table sur une hausse cette année, tandis que plusieurs responsables estiment que plusieurs hausses pourraient être nécessaires.

Il y a à peine trois mois, aucun des responsables ne prévoyait de hausse des taux en 2026. Le débat a rapidement évolué. La Fed ne se demande plus combien de temps attendre avant de baisser ses taux. Un nombre croissant de responsables estime que le maintien des taux inchangés pourrait ne pas suffire à maîtriser l’inflation. Pour l’or, cela constitue clairement un frein.

Pourquoi la hausse des taux nuit à l’or

L’or ne rapporte pas d’intérêts.

Lorsque les bons du Trésor, les obligations et les liquidités offrent des rendements plus élevés, les investisseurs sont confrontés à un coût d’opportunité plus important lorsqu’ils détiennent de l’or physique. La hausse des rendements rend les actifs générateurs de revenus plus attractifs. Les anticipations de hausse des taux soutiennent également le dollar américain. L’or étant coté en dollars, un billet vert plus fort le rend plus cher pour les acheteurs internationaux. L’or subit donc une double pression : la hausse des rendements augmente le coût de sa détention, tandis qu’un dollar plus fort peut affaiblir la demande.

Une inflation élevée n’est pas automatiquement favorable à l’or

L’or est souvent décrit comme une couverture contre l’inflation, mais la relation n’est pas aussi simple. L’inflation peut soutenir l’or lorsque les investisseurs estiment que la banque centrale est en retard sur la courbe ou peu disposée à resserrer sa politique monétaire. Ce n’était pas le message de M. Warsh.

La Fed a revu à la hausse ses prévisions d’inflation et a clairement indiqué que son objectif de 2 % restait inchangé. Les décideurs politiques ont l’intention de ramener l’inflation à un niveau plus bas, même si cela nécessite des taux plus élevés.

Le message n’était pas : « L’inflation est élevée, alors achetez de l’or. » Il était plutôt : « L’inflation est élevée, il faudra donc peut-être resserrer la politique monétaire. » Une inflation sans réponse crédible de la Fed peut être favorable à l’or. Une inflation qui entraîne une hausse des rendements et un dollar plus fort peut être défavorable.

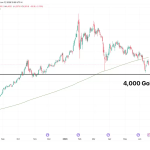

L’or est passé sous sa moyenne mobile à 200 jours

Le tableau technique confirme le message macroéconomique baissier.

Comme le montre le graphique, l’or est passé sous sa moyenne mobile simple à 200 jours, l’un des indicateurs de tendance à long terme les plus suivis. Un passage durable sous la moyenne mobile simple à 200 jours suggère que la dynamique s’est inversée et que les vendeurs prennent le dessus. Cela peut également contraindre les traders qui suivent la tendance à réduire leurs positions haussières ou à commencer à vendre lors des rebonds. Le prochain niveau de soutien majeur se situe aux alentours de 4 000 $.

Mais les traders ne doivent pas partir du principe que l’or s’arrêtera automatiquement à ce niveau. Si la barre des 4 000 dollars venait à être franchie de manière décisive, la vague de ventes pourrait s’étendre bien plus bas, à mesure que les ordres stop seraient déclenchés, que les acheteurs se retireraient et que l’ancien support commencerait à agir comme une résistance. Pour les haussiers de l’or, la reconquête de la moyenne mobile simple (MMS) à 200 jours serait le premier signe que la cassure a échoué. D’ici là, les perspectives tant techniques que macroéconomiques restent baissières.

This post was originally published on INVESTING MARCHES

Add Comment