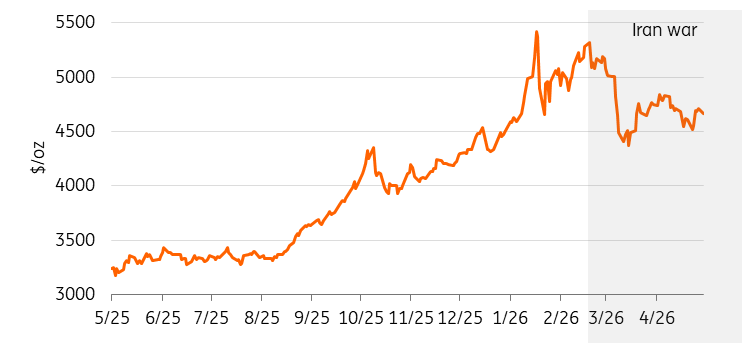

a chuté d’environ 12 % depuis le début du conflit en Iran – une évolution contre-intuitive pour un actif largement considéré comme une valeur refuge en période de crise. Cette vague de ventes reflète les conséquences macroéconomiques du choc plutôt qu’une remise en cause du rôle de valeur refuge de . Nous restons optimistes, avec des prévisions de hausse des cours à 5 000 $ l’once d’ici la fin de l’année

L’or est en difficulté depuis le début de la guerre en Iran

Source : Refinitiv, ING Research

Pourquoi l’or a-t-il été vendu massivement pendant le conflit

L’attrait de l’or en tant que valeur refuge tend à s’exprimer pleinement lors d’une crise financière ou d’un choc de croissance – lorsque les rendements réels baissent et que le dollar s’affaiblit. Un choc énergétique lié à l’offre produit l’effet inverse. La hausse des prix du pétrole fait grimper l’inflation, incite les banques centrales à maintenir leurs taux inchangés et renforce le dollar, autant de facteurs qui pèsent sur l’or. Sa forte liquidité en fait également une source de fonds lorsque les investisseurs doivent couvrir des pertes ailleurs.

Nous avons observé la même dynamique en 2022 après l’invasion de l’Ukraine par la Russie. Après un rebond initial, l’or a subi des pressions, l’impact inflationniste de la hausse des prix de l’énergie ayant fait grimper les rendements et le dollar. La même dynamique s’est produite ici, mais de manière plus rapide.

Le vent contraire macroéconomique

La Réserve fédérale a maintenu en avril et le ton du président Jerome Powell était prudent. L’inflation s’est de nouveau accélérée depuis le début de la guerre et les arguments en faveur d’un assouplissement monétaire à court terme se sont affaiblis. Notre économiste américain prévoit toujours un assouplissement au second semestre, mais un choc énergétique prolongé pourrait le repousser. Les rendements réels et le dollar demeurent les principaux freins au cours de l’or.

Les pourparlers de paix soutiennent la reprise, mais les progrès sont au point mort

L’or a cédé une partie des gains enregistrés la semaine dernière, après que le président Trump a rejeté la dernière proposition de paix de l’Iran, la qualifiant de « totalement inacceptable ». Ce revers rend le calendrier du cessez-le-feu incertain et maintient les risques d’inflation à un niveau élevé, renforçant ainsi le scénario de taux plus élevés pendant plus longtemps qui a pesé sur l’or tout au long du conflit. Une résolution durable reste le catalyseur clé d’une reprise soutenue de l’or.

Sur le plan macroéconomique, l’enquête des données sur l’emploi publiée vendredi a montré que les employeurs avaient créé des emplois pour le deuxième mois consécutif en avril et que le chômage s’était maintenue à 4,3 %. Cela ne donne guère de raisons à la Fed de se précipiter pour baisser ses taux, ce qui fait des rendements et du dollar des freins à court terme pour l’or. Les données de l’indice des prix à la consommation attendues mardi constitueront le prochain test clé : une nouvelle surprise sur l’inflation viendrait renforcer ce scénario. Le mandat de Powell prend fin cette semaine, ajoutant une couche supplémentaire d’incertitude quant à l’indépendance de la Fed.

Les banques centrales restent un pilier structurel

La demande des banques centrales continue de soutenir le marché. La banque centrale chinoise a repris ses achats en avril, ajoutant 8,1 tonnes – son plus gros volume depuis décembre 2024 –, prolongeant ainsi sa série d’achats à 15 mois consécutifs et portant ses réserves totales à environ 2 305 tonnes.

Dans l’ensemble, bien que les banques centrales soient devenues des vendeuses nettes d’or en mars, avec des ventes nettes d’environ 30 tonnes, les achats au premier trimestre ont tout de même totalisé 27 tonnes, selon les données du World Gold Council. La Turquie a mené les ventes, réduisant ses avoirs de 60 tonnes dans le cadre de ses efforts pour soutenir la liquidité des devises, portant ses ventes nettes du premier trimestre à 79 tonnes. Les achats sont restés concentrés, la Pologne ayant ajouté 11 tonnes en mars et 31 tonnes depuis le début de l’année.

La Pologne reste la plus grande acheteuse d’or parmi les banques centrales

Source : WGC, ING Research

Au premier trimestre, la demande des banques centrales a augmenté de 17 % par rapport au trimestre précédent, malgré une légère hausse des ventes, la Pologne et l’Ouzbékistan menant les achats. La Banque nationale de Pologne a une nouvelle fois été le plus gros acheteur, augmentant ses réserves d’or de 31 tonnes au cours du trimestre pour atteindre 582 tonnes. Malgré les récentes déclarations du gouverneur Adam Glapiński concernant la possibilité de vendre une partie de son or, la banque centrale semble rester déterminée à atteindre son objectif de 700 tonnes.

Les ventes déclarées ont également augmenté, notamment en Turquie, en Russie et en Azerbaïdjan. Le plus grand vendeur d’or au premier trimestre a été la Turquie, où les avoirs du secteur officiel ont diminué d’environ 70 tonnes (environ 10 % du total des avoirs du secteur officiel) selon les données disponibles. La majeure partie des ventes a eu lieu en mars, la banque ayant utilisé 80 tonnes supplémentaires via des swaps d’or à des fins de change et de liquidité.

Cela indique une tendance plus lente mais toujours positive de la demande du secteur officiel, la diversification des réserves continuant de soutenir l’or à moyen terme.

Les flux des ETF commencent à s’inverser

Les sorties d’ETF ont pesé sur les prix depuis le début du conflit, annulant une grande partie des entrées enregistrées plus tôt cette année. Les premiers signes indiquent que les positions commencent à évoluer.

Les ETF mondiaux sur l’or ont enregistré environ 6,6 milliards de dollars d’entrées en avril, inversant la tendance des sorties de mars, selon les données du World Gold Council, l’Europe menant le mouvement, reflétant les craintes que la région soit plus exposée à une fermeture du détroit d’Ormuz. Les contributions de l’Asie et des États-Unis ont représenté environ un tiers de celles de l’Europe au cours du mois.

Les encours restent bien en deçà du pic de novembre 2020, laissant la place à une reconstitution significative. Les flux des ETF suivent de près les anticipations de la Fed – l’assouplissement monétaire de la Fed devrait être un catalyseur pour de nouveaux afflux au second semestre.

Les flux redeviennent positifs en avril

Source : WGC, ING Research

Par ailleurs, les positions longues nettes des fonds gérés sur le COMEX continuent d’indiquer un contexte favorable aux investisseurs, même si le positionnement n’a pas encore atteint un niveau de surconcentration.

Le positionnement sur l’or n’est pas encore tendu

Source : CFTC, ING Research

Risques à court terme, soutien à long terme

Nous restons optimistes, mais l’enlisement des pourparlers de paix ajoute une incertitude à court terme. Le rejet par Trump de la dernière proposition de l’Iran maintient le calendrier du cessez-le-feu dans l’incertitude et les risques d’inflation à un niveau élevé, ce qui limite la marge de manœuvre de la Fed pour réduire ses taux.

La poursuite de la hausse dépend d’un fléchissement des prix de l’énergie, d’un ralentissement de l’inflation et d’une baisse des taux de la Fed au second semestre. Les achats des banques centrales et la reprise des flux vers les ETF apportent un soutien supplémentaire.

Nous prévoyons désormais une hausse des prix à 5 000 $/oz d’ici la fin de l’année. Le principal risque baissier réside dans un échec des pourparlers de paix qui maintiendrait les prix de l’énergie à un niveau élevé et la Fed en attente jusqu’à la fin de l’année.

Le rôle de valeur refuge de l’or n’est pas remis en cause. Cependant, les derniers mois ont montré que l’évolution des prix à court terme peut encore être dominée par des forces macroéconomiques – en particulier les rendements réels, le dollar et les anticipations concernant la politique de la Fed. Une fois que ces vents contraires commenceront à s’atténuer, le soutien sous-jacent de l’or devrait se réaffirmer.

Avertissement : Cette publication a été préparée par ING à titre purement informatif, sans tenir compte des moyens, de la situation financière ou des objectifs d’investissement d’un utilisateur particulier. Les informations qu’elle contient ne constituent pas une recommandation d’investissement, ni un conseil en matière d’investissement, de droit ou de fiscalité, ni une offre ou une sollicitation d’achat ou de vente d’un instrument financier. En savoir plus

This post was originally published on INVESTING MARCHES

Add Comment