Points clés

• s’échange près de la zone de participation des 4 120, alors que les marchés détournent leur attention de la Réserve fédérale pour se concentrer sur l’inflation et la confirmation de la croissance.

• et le positionnement du dollar américain restent les principaux canaux de transmission influençant la demande d’or.

• Les chiffres de l’indice PCE de base et du PIB américain définitif constituent désormais les prochains catalyseurs majeurs du positionnement macroéconomique.

• La récente baisse par rapport aux plus hauts atteints après la réunion de la Fed reflète une réévaluation des politiques monétaires plutôt qu’une détérioration du profil de la demande structurelle de l’or.

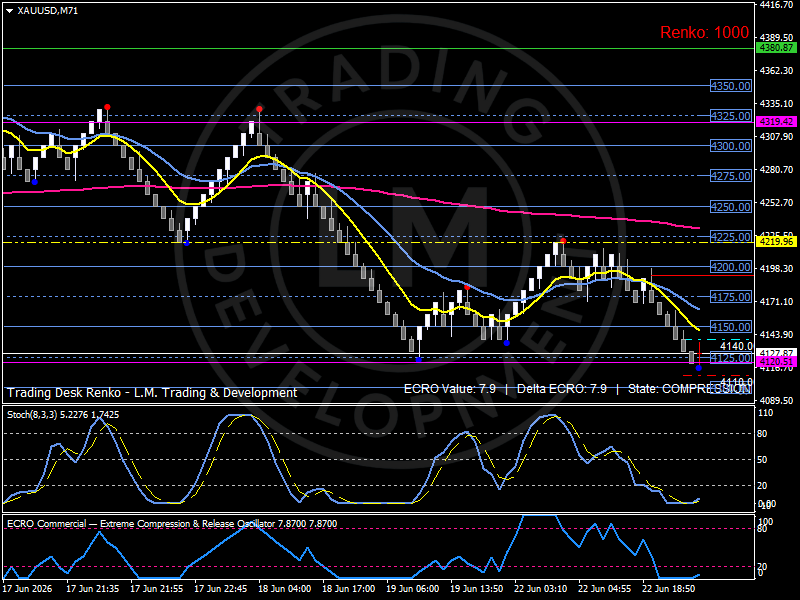

• La structure Renko montre une compression près du niveau de soutien, les investisseurs attendant la confirmation des données économiques à venir.

L’or aborde la nouvelle semaine dans un contexte différent de celui qui a suivi la réunion de la Réserve fédérale de la semaine dernière.

La réévaluation immédiate des politiques monétaires s’est en grande partie déjà produite.

Les rendements des bons du Trésor se sont ajustés, le «dollar US» s’est stabilisé après sa hausse post-Fed et les investisseurs commencent à regarder au-delà de la banque centrale elle-même.

L’attention se porte désormais sur la validation.

La question qui se pose désormais n’est plus de savoir ce que la Réserve fédérale a l’intention de faire.

La question suivante est de savoir si l’inflation et les données de croissance justifient la trajectoire de politique monétaire actuellement anticipée par les marchés.

Cette transition est importante pour l’or.

Le métal précieux a passé une grande partie de la semaine dernière à réagir aux anticipations de politique monétaire. Cette semaine, il sert de plus en plus de baromètre permettant de mesurer la façon dont les investisseurs interprètent la persistance de l’inflation, la résilience de la croissance et l’orientation future des rendements réels.

La Réserve fédérale reste un élément du tableau.

Mais elle n’est plus le seul élément en jeu.

Le marché passe de la réévaluation de la politique monétaire à la validation de l’inflation

La réunion de la Réserve fédérale de la semaine dernière a renforcé les perspectives d’une politique plus restrictive et a conforté l’idée que l’inflation reste une préoccupation pour les décideurs politiques.

Ce message a poussé les investisseurs à réévaluer les perspectives de , ce qui a contribué à soutenir les rendements des bons du Trésor et le dollar américain.

La réaction de l’or a été sans équivoque.

La hausse des rendements augmente le coût d’opportunité lié à la détention d’actifs non productifs.

Un dollar plus fort augmente le coût relatif de l’or pour les acheteurs internationaux.

Il en a résulté une nouvelle pression sur l’ensemble du secteur des métaux précieux.

Aujourd’hui, ce mécanisme reste d’actualité, mais l’attention s’est déplacée.

Les marchés attendent désormais le rapport PCE de base de jeudi et les données finales du PIB américain.

Ces publications permettront de déterminer si les hypothèses d’inflation et de croissance sous-jacentes aux prix actuels restent justifiées.

La chaîne de transmission reste claire :

Données sur l’inflation → Rendements des bons du Trésor → Rendements réels → Dollar américain → Or

Ce cadre devrait prévaloir pour le reste de la semaine.

Les rendements des bons du Trésor restent le centre de gravité

L’or continue de s’échanger principalement via le canal des rendements réels.

Chaque mouvement significatif du métal précieux est en fin de compte lié à la manière dont les investisseurs anticipent les conditions monétaires futures.

Les rendements des bons du Trésor restent élevés par rapport aux niveaux observés en début de mois.

Tant que les rendements resteront soutenus, l’or devra surmonter un obstacle plus important pour connaître une hausse durable.

Cela ne signifie pas pour autant que l’or soit voué à baisser.

Cela signifie simplement que le métal précieux a besoin soit d’un assouplissement des anticipations d’inflation, soit d’un ralentissement de la dynamique économique, soit d’un regain de demande pour les actifs défensifs afin de retrouver une dynamique haussière plus forte.

Les prochains chiffres de l’inflation revêtent donc une importance particulière.

Un profil d’inflation plus modéré que prévu pourrait inciter les investisseurs à réévaluer la nécessité d’une politique restrictive et à réduire la pression exercée par les rendements réels.

Des chiffres d’inflation plus élevés pourraient renforcer le contexte actuel des taux et maintenir des conditions monétaires restrictives plus longtemps.

L’or se trouve au cœur même de ce débat.

Le dollar reste un puissant canal de transmission

a regagné en importance après la réunion de la Réserve fédérale.

Lorsque la politique monétaire devient le principal moteur des marchés, le dollar agit souvent comme le canal de transmission le plus rapide reliant les anticipations de la banque centrale aux marchés des matières premières.

L’or est particulièrement sensible à ce processus.

La récente stabilisation du dollar a contribué à la phase de consolidation de l’or.

Les marchés ont déjà achevé la réévaluation initiale qui a suivi la réunion de la Fed.

Le prochain mouvement de tendance nécessitera probablement un nouveau catalyseur.

Les données sur l’indice PCE de base et le PIB sont les candidats les plus évidents.

Si les données à venir confirment les perspectives actuelles en matière de politique monétaire, la demande de dollar pourrait rester soutenue.

Si la dynamique économique montre des signes de modération ou si l’inflation ralentit plus rapidement que prévu, la vigueur du dollar pourrait s’atténuer.

Cette distinction aura une incidence sur le positionnement sur l’or.

La demande structurelle reste intacte

Malgré la faiblesse récente, le profil global de la demande d’or reste fondamentalement différent de celui de nombreux autres actifs.

Le métal précieux continue de bénéficier de la demande de réserves, de l’accumulation par les banques centrales et des flux de diversification des portefeuilles à long terme.

Ces facteurs structurels expliquent en partie pourquoi les périodes de pression monétaire ne se traduisent pas automatiquement par une détérioration à long terme.

La récente baisse, de la zone des 4 350 vers le niveau actuel, reflète un réajustement tactique des cours plutôt qu’un effondrement de la participation.

Les investisseurs continuent d’évaluer l’équilibre entre la politique monétaire restrictive et le rôle à long terme de l’or en tant qu’actif de réserve et de crédibilité.

Cet équilibre reste au cœur des perspectives du marché.

Structure technique

La structure Renko montre un marché qui a déjà achevé une phase importante de réévaluation.

L’or a progressé vers la zone des 4 350 à la suite de la reprise antérieure, avant de se heurter à une nouvelle pression à la vente.

La baisse qui s’en est suivie a ramené le marché vers la zone des 4 120–4 125, qui fait désormais office de principale zone d’intervention.

Cette zone est devenue le point de référence technique le plus important à l’approche des publications économiques de jeudi.

Au-dessus des niveaux actuels, une résistance se forme près de 4 175 et 4 200, suivie de la zone plus large de 4 225.

Un rebond durable au-delà de ces niveaux nécessiterait probablement des anticipations d’inflation plus modérées, des rendements plus bas ou une réaction moins forte du dollar.

À la baisse, les supports restent concentrés autour de 4 125–4 100.

En dessous de cette zone, l’attention se porterait sur la zone de soutien structurel proche de 4 075–4 050.

Les indicateurs techniques continuent de refléter un environnement de compression.

L’indice ECRO reste faible, ce qui suggère que la participation s’est considérablement refroidie après la récente baisse.

Le profil stochastique se situe également près de la partie inférieure de sa fourchette, reflétant un ralentissement de la dynamique plutôt qu’une nouvelle expansion.

Le tableau technique correspond donc au contexte macroéconomique.

L’or attend une confirmation.

Positionnement en vue de l’indice PCE de base

Le positionnement semble de plus en plus axé sur les données d’inflation de jeudi.

Les investisseurs comprennent déjà la position actuelle de la Réserve fédérale.

Ce qui reste incertain, c’est de savoir si les données économiques viendront étayer cette position.

Des chiffres d’inflation plus élevés renforceraient probablement le discours actuel sur la politique monétaire et soutiendraient les rendements.

Un résultat d’inflation plus modéré pourrait inciter les marchés à réévaluer leurs anticipations de taux futurs et à alléger la pression sur les métaux précieux.

Cela crée un environnement de marché où la validation des données importe davantage que l’interprétation de la politique monétaire.

L’or évolue désormais entre ces deux scénarios.

Scénarios techniques

Scénario haussier

Un franchissement durable au-dessus de 4 175 améliorerait la structure à court terme et rouvrirait la voie vers 4 200 et 4 225.

Une telle évolution nécessiterait probablement des signaux d’inflation plus modérés, une pression moindre sur les rendements ou un affaiblissement du dollar.

Scénario baissier

Si le niveau de 4 125–4 100 n’était pas maintenu, cela affaiblirait la structure actuelle et exposerait la zone de soutien située entre 4 075 et 4 050.

Ce scénario coïnciderait probablement avec des données d’inflation plus élevées, des rendements plus fermes et un regain de vigueur du dollar.

Vue d’ensemble / Carte du marché

- Régime de marché : validation de l’inflation après la Fed

- Point pivot du régime : 4 120

- Bande supérieure : 4175–4200

- Zone de soutien : 4 125–4 100

- Support structurel : 4 075–4 050

- Zone d’expansion : au-dessus de 4 200

- Zone de pression : en dessous de 4 100

- Ancrage macroéconomique : PCE de base · Rendements des bons du Trésor · Positionnement sur le dollar américain · Prévisions de croissance · Demande de réserves

Perspectives

L’or entame la deuxième semaine suivant la réunion de la Réserve fédérale dans une situation fondamentalement différente de celle qu’il occupait immédiatement après la décision.

Le marché a largement achevé sa réévaluation initiale de la politique monétaire.

L’attention se porte désormais sur les données qui viendront soit confirmer, soit remettre en cause cette réévaluation.

L’indice PCE de base et les chiffres définitifs du PIB constituent les prochains tests majeurs pour le scénario d’inflation et de croissance actuellement intégré dans les rendements des bons du Trésor et le positionnement sur le dollar.

Ces variables restent les principaux moteurs de l’or à court terme.

La structure actuelle est défensive mais ordonnée. L’or a reculé par rapport aux plus hauts atteints après la réunion de la Fed et s’échange désormais près d’une zone de participation critique autour de 4 120. Une résistance se forme entre 4 175 et 4 200, tandis que le soutien reste concentré autour de 4 125–4 100.

La prochaine phase se dessinera à travers l’interaction entre les données sur l’inflation, les rendements des bons du Trésor, le positionnement du dollar et la demande de réserves.

Pour l’instant, la Réserve fédérale a fait passer son message.

Le marché attend de voir si les données vont dans le même sens.

This post was originally published on INVESTING MARCHES

Add Comment