Points clés

• aborde la semaine de la publication des chiffres de l’emploi après avoir achevé la majeure partie de sa phase de réévaluation post-Fed.

• restent le principal canal de transmission reliant les anticipations du marché du travail, les rendements réels et la participation aux métaux précieux.

• L’indice ISM manufacturier et les chiffres de l’emploi non agricole constituent les prochains catalyseurs majeurs pour le marché.

• Le dollar américain continue de s’échanger à partir d’une position de relative force, bien que l’activité se soit modérée à la suite de la réunion de la Réserve fédérale.

• La structure Renko suggère une stabilisation après la récente phase de liquidation, le marché étant désormais en quête de confirmation plutôt que de direction.

L’or aborde la dernière semaine de juin alors que la politique monétaire s’estompe et que les attentes du marché du travail reviennent au centre du récit macroéconomique.

La a déjà fait passer son message.

Les projections actualisées ont renforcé une position prudente, les rendements se sont redressés, le dollar s’est raffermi et l’or a connu l’une de ses périodes les plus difficiles de ces derniers mois.

Les marchés attendent désormais une validation.

Le rapport ISM sur le secteur manufacturier, publié mercredi, et les chiffres de l’emploi, publiés jeudi, détermineront si la tendance actuelle à une croissance durable se maintient ou commence à s’atténuer.

Cette transition est importante car l’or a déjà intégré une grande partie de la réévaluation des taux de la Fed.

La prochaine phase dépendra moins de la communication sur la politique monétaire que de la confirmation des données économiques.

Les marchés du travail sont devenus la variable dominante

L’or continue de s’échanger principalement par le biais des canaux monétaires.

Ce mécanisme reste inchangé.

Les marchés du travail influencent les rendements des bons du Trésor.

Les rendements des bons du Trésor influencent les rendements réels.

Les rendements réels influencent le dollar.

Le dollar influence la participation à l’or.

La chaîne de transmission reste simple.

Marché du travail

↓

Rendements des bons du Trésor

↓

Rendements réels

↓

USD

↓

Or

La question que se posent les investisseurs cette semaine est de savoir si les conditions du marché du travail se détendent enfin suffisamment pour remettre en cause le consensus macroéconomique actuel.

Selon les prévisions consensuelles, la création d’emplois(Emplois hors secteur agricole) pourrait ralentir pour s’établir à environ 110 000, contre 172 000 précédemment, tandis que le taux de chômage devrait rester proche de 4,3 %.

Dans le même temps, l’indice ISM manufacturier devrait s’établir autour de 53,8, soit légèrement en dessous de la valeur précédente de 54,0.

Ces chiffres peuvent sembler modestes.

Pour l’or, cependant, ils ont des implications importantes.

Des données plus solides renforceraient l’idée que l’activité économique reste résiliente et qu’un assouplissement monétaire pourrait encore être lointain.

Des données plus faibles pourraient inciter les investisseurs à réévaluer la trajectoire des rendements et des taux réels.

L’or reste très sensible à cette réévaluation.

Les rendements des bons du Trésor continuent de déterminer la participation

Les rendements des bons du Trésor restent le centre de gravité des métaux précieux.

La Réserve fédérale a déjà communiqué son cadre de politique monétaire.

Les marchés évaluent désormais si les données à venir justifient ces anticipations.

C’est là que les publications sur le marché du travail revêtent une importance particulière.

Des données solides sur l’emploi soutiennent généralement les rendements nominaux.

Des rendements nominaux plus élevés se traduisent souvent par des rendements réels plus fermes.

Des rendements réels plus élevés augmentent le coût d’opportunité lié à la détention d’actifs non productifs.

L’or réagit directement à ce processus.

À l’inverse, les signes d’un ralentissement du marché du travail tendent à réduire la pression à la hausse sur les rendements et peuvent soutenir la performance des métaux précieux.

Cette relation a largement déterminé la performance de l’or tout au long de l’année 2026.

Elle reste tout aussi pertinente à l’approche de la semaine des chiffres de l’emploi.

Le positionnement du dollar reste déterminant

Le dollar reste un autre canal de transmission essentiel.

À l’issue de la réunion de la Réserve fédérale, l’intérêt pour le dollar s’est renforcé, les investisseurs ayant intégré des perspectives plus restrictives dans leurs évaluations.

Cet ajustement a contribué à la baisse de l’or au cours de la seconde quinzaine de juin.

Plus récemment, cependant, la participation a commencé à se stabiliser.

Le marché semble moins enclin à prolonger les positions existantes et davantage tourné vers l’attente de nouvelles données économiques.

Cela crée un contexte différent pour l’or.

Le métal précieux ne réagit plus principalement aux communications de la Réserve fédérale.

Il réagit selon que les données économiques confirment ou remettent en cause les hypothèses existantes.

Cette distinction prend de plus en plus d’importance à mesure que les marchés s’enfoncent dans la période estivale.

La réévaluation de l’or semble plus aboutie

La structure Renko reflète un marché qui a déjà subi un ajustement significatif.

L’or a connu une forte baisse, passant d’un niveau compris entre la fin des 4 000 et le début des 4 100, avant de se stabiliser près de la zone de participation actuelle.

La phase de liquidation semble moins agressive qu’elle ne l’était immédiatement après la réunion de la Fed.

La participation s’est modérée.

La volatilité s’est réduite.

La dynamique a commencé à se redresser.

Cela n’implique pas nécessairement un renversement de tendance.

Cela suggère que le marché entre dans une phase d’évaluation.

La question immédiate n’est plus de savoir si les rendements ont augmenté.

La question est de savoir s’ils méritent de rester à des niveaux élevés.

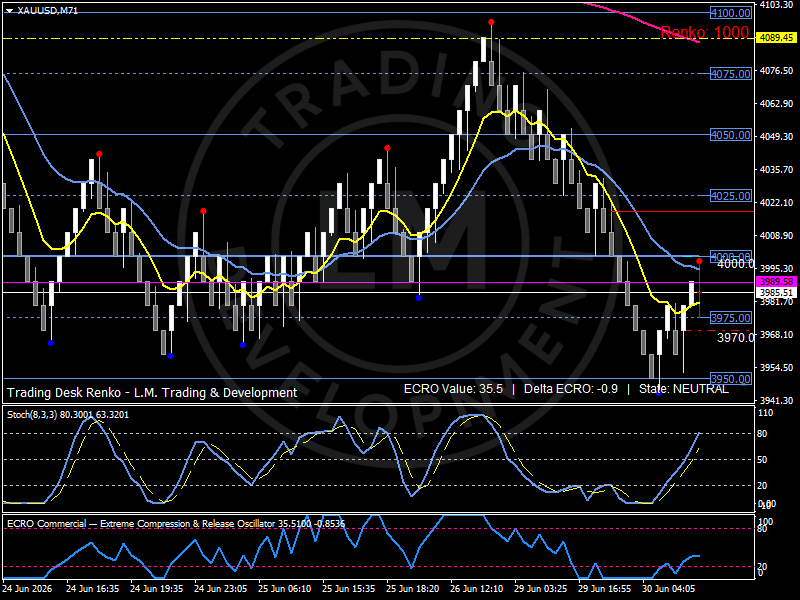

Graphique du cours de l’or

La structure Renko continue d’indiquer que le marché est en quête d’équilibre.

Une première résistance se forme près de 4 000, suivie d’une zone de participation plus large autour de 4 025–4 050.

Une remontée durable au-delà de cette zone nécessiterait probablement des données plus faibles sur le marché du travail, des rendements en baisse et un affaiblissement du dollar.

À la baisse, les supports restent concentrés près de 3 975–3 950.

En dessous de ce niveau, l’attention se porterait progressivement vers la zone structurelle plus large autour de 3 900.

Les indicateurs de participation suggèrent que la récente phase de liquidation pourrait toucher à sa fin.

L’ECRO se situe actuellement près de 35,5, ce qui indique que l’activité reste modérée après la baisse précédente.

L’ECRO delta reste proche de la neutralité, ce qui suggère que la participation s’est stabilisée plutôt que de s’accélérer à la baisse.

Parallèlement, le profil stochastique s’est nettement redressé après avoir été en zone de survente et s’établit désormais à des niveaux élevés, soulignant l’amélioration de la dynamique à court terme.

Le tableau technique s’aligne donc étroitement sur le contexte macroéconomique.

L’or ne subit plus de liquidation forcée.

Il attend une confirmation du marché du travail.

Positionnement à l’approche de la semaine des chiffres de l’emploi

Le positionnement semble de plus en plus concentré autour des données économiques à venir.

La Réserve fédérale a déjà communiqué ses prévisions.

Les marchés ont déjà compris le message de politique monétaire.

L’incertitude qui subsiste concerne la résilience de la croissance et les conditions du marché du travail.

Cette semaine marque donc une transition.

La question macroéconomique dominante passe de la communication sur la politique monétaire à la validation des données économiques.

L’or se trouve au cœur même de ce processus.

Un marché du travail résilient devrait soutenir les rendements, renforcer le dollar et maintenir la pression sur les métaux précieux.

Des signes de modération pourraient permettre aux investisseurs de reconsidérer la trajectoire des rendements réels et d’améliorer la participation à l’ensemble du complexe aurifère.

Cette tension définit la configuration actuelle.

Scénarios techniques

Scénario haussier

Un franchissement durable au-dessus de 4 000 renforcerait la structure de reprise et ouvrirait la voie à la zone de participation comprise entre 4 025 et 4 050.

Une poursuite de la hausse vers 4 075–4 100 nécessiterait probablement des données sur l’emploi plus faibles, des rendements en baisse et une participation réduite du dollar.

Scénario baissier

Un échec à se maintenir entre 3 975 et 3 950 affaiblirait la phase de stabilisation et ouvrirait la voie à la zone de soutien structurel plus large proche de 3 900.

Un tel scénario coïnciderait probablement avec des données plus solides sur le marché du travail et une nouvelle pression à la hausse sur les rendements des bons du Trésor.

Vue d’ensemble / Carte du marché

- Régime de marché : phase d’attente des chiffres de l’emploi

- Point pivot du régime : 4 000

- Bande supérieure : 4 025–4 050

- Zone de résistance : 4 050–4 075

- Zone de support : 3 975–3 950

- Support structurel : 3 900

- Zone d’expansion : au-dessus de 4 075

- Zone de pression : en dessous de 3 950

- Ancrage macroéconomique : indice ISM manufacturier · Prévisions salariales · Rendements réels · Marché des bons du Trésor · Positionnement sur le dollar américain

Perspectives

L’or aborde la semaine des chiffres de l’emploi après avoir absorbé une grande partie de la réévaluation liée aux projections actualisées de la Réserve fédérale et à la récente hausse des rendements des bons du Trésor.

Le marché semble désormais s’orienter vers une phase de validation du marché du travail.

La prochaine orientation dépendra moins des communications de la Réserve fédérale que de la capacité des données économiques à confirmer les prévisions actuelles en matière de croissance et d’emploi.

L’indice ISM manufacturier, les chiffres de l’emploi non agricole et les données sur le chômage deviennent donc les principales variables pour les investisseurs.

La structure technique reste prudente mais de plus en plus stable.

L’or tente de trouver un ancrage autour de la zone des 4 000, avec une résistance se formant entre 4 025 et 4 050 et un support concentré près de 3 975–3 950.

Les prochaines séances détermineront si le marché commence à regagner confiance ou s’il prolonge le récent cycle de réévaluation.

Pour l’instant, les anticipations relatives au marché du travail restent le facteur dominant qui détermine les rendements des bons du Trésor, les taux réels, le positionnement sur le dollar et l’activité sur l’or.

This post was originally published on INVESTING MARCHES

Add Comment