L’aggravation des perturbations de l’approvisionnement dans les fonderies du Golfe a fait basculer le marché de l’aluminium d’un choc logistique vers un déficit important, avec des perspectives de reprise limitées à court terme et des risques orientés à la hausse.

Le choc d’approvisionnement s’aggrave alors que les fonderies du Golfe réduisent leur production

Le marché de l’aluminium est entré dans une phase de déficit important suite à une nouvelle escalade au Moyen-Orient. Ce qui semblait initialement être une perturbation des transports maritimes et de la logistique s’est désormais transformé en un choc d’approvisionnement majeur, plusieurs fonderies du Golfe fonctionnant bien en deçà de leur capacité.

Parmi les développements récents, on note l’arrêt des opérations à la fonderie Al Taweelah d’Emirates Global Aluminium, une forte réduction de la production chez , et la poursuite de la baisse des taux d’exploitation chez Qatalum.

Si le Moyen-Orient représente environ 9 % de la production mondiale d’aluminium, il occupe une part bien plus importante de l’approvisionnement maritime. Par conséquent, les perturbations dans la région ont un impact significatif sur la disponibilité et les prix du marché.

Les perturbations se sont considérablement intensifiées depuis notre précédente note. À la mi-mars, nous estimions qu’environ 560 kt de capacité annuelle étaient affectées, dont environ 300 kt chez Alba et 260 kt chez Qatalum. Alba fonctionnant désormais à environ 30 % de sa capacité et Qatalum à environ 60 %, la capacité affectée implicite est passée à environ 3 Mt, soit près de la moitié de la production de la région.

Sur la base des taux d’exploitation actuels, le marché de l’aluminium afficherait un déficit de près de 2,9 millions de tonnes si les perturbations persistaient jusqu’à la fin de l’année. Toutefois, compte tenu des prix élevés, nous prévoyons une destruction de la demande, un déstockage et une réaction partielle de l’offre chinoise qui compenseraient une partie du choc d’offre, ce qui se traduirait par un déficit de base d’environ 2 millions de tonnes.

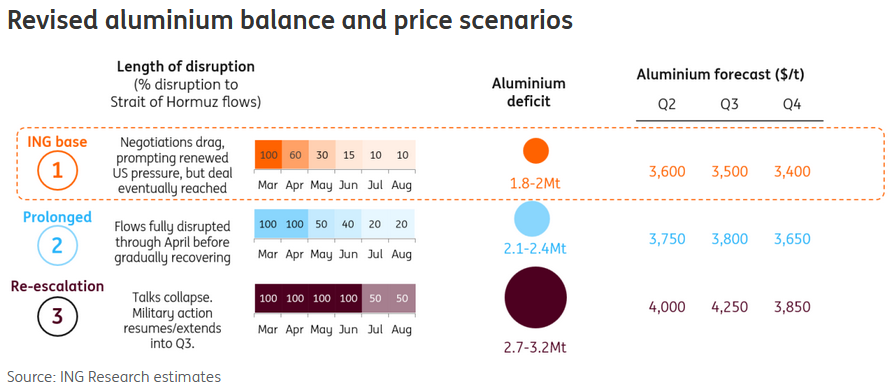

Scénario de base : les perturbations sont largement prises en compte

Dans notre scénario de base, les perturbations atteignent leur pic tôt dans l’année et s’atténuent progressivement au fil de l’année, conformément à nos perspectives pour le marché de l’énergie. Bien que l’offre reste limitée, la combinaison d’une destruction de la demande, d’une réduction des stocks et d’une augmentation de l’offre chinoise devrait limiter toute nouvelle hausse.

En conséquence, les prix de l’aluminium restent élevés mais ne devraient pas augmenter de manière significative par rapport aux niveaux actuels.

Risques orientés à la hausse

Si les perturbations persistent ou s’intensifient, la reprise de l’offre devrait rester limitée. De nouvelles réductions de production dans les fonderies pourraient survenir, notamment à mesure que les contraintes existantes sur l’offre d’alumine s’aggravent et que les perturbations logistiques se poursuivent.

Dans ces conditions, les prix de l’aluminium pourraient dépasser les 4 000 $/t, même si la destruction de la demande entraînerait probablement un certain recul au second semestre, alors même que le marché resterait structurellement tendu.

Déficit structurel en place

Le marché de l’aluminium est déjà entré dans une phase de déficit important à la suite des récentes perturbations de l’offre. Bien qu’une certaine reprise soit attendue dans notre scénario de base, l’équilibre reste tendu, avec des risques baissiers limités et des risques haussiers évidents dans des scénarios de perturbations prolongées ou graves.

***

Avertissement : Cette publication a été préparée par ING à titre purement informatif, sans tenir compte des moyens, de la situation financière ou des objectifs d’investissement d’un utilisateur particulier. Les informations ne constituent pas une recommandation d’investissement, ni un conseil en matière d’investissement, juridique ou fiscal, ni une offre ou une sollicitation d’achat ou de vente d’un instrument financier. En savoir plus

This post was originally published on INVESTING MARCHES

Add Comment