L’évolution de la situation au Moyen-Orient reste le facteur déterminant pour les marchés de l’énergie. La seule façon de faire baisser les prix de l’énergie est la reprise des flux pétroliers via le détroit d’Ormuz. En l’absence d’une telle reprise, les prix ne feront que grimper

Les contrats à terme sur le pétrole ne reflètent pas pleinement l’ampleur des perturbations de l’approvisionnement

Les flux de pétrole via le détroit d’Ormuz restent largement interrompus, ce qui continue de resserrer le marché pétrolier. Cependant, malgré ce resserrement significatif, le marché à terme semble réagir davantage aux gros titres sur l’évolution possible de la guerre, avec l’espoir d’une résolution dans les semaines à venir. Il suffit toutefois d’observer le marché physique pour mieux cerner la réalité de la perturbation de l’approvisionnement. Le contrat à terme sur le Brent, daté, s’est récemment négocié à 144 $/baril et s’échange actuellement avec une prime d’environ 30 $/baril par rapport aux contrats à terme sur le Brent. Il est clair que plus les perturbations de l’approvisionnement persisteront, plus il sera probable que les contrats à terme devront rattraper le marché physique.

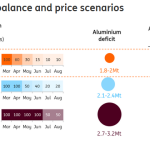

Nous estimons qu’environ 13 millions de barils par jour provenant du golfe Persique sont perturbés en raison du blocus du détroit d’Ormuz. Ce chiffre tient compte des détournements par pipeline, des pétroliers iraniens qui continuent de traverser le détroit (même si cela pourrait changer avec le récent blocus américain), ainsi que de certains autres pétroliers transitant par ce point d’étranglement clé. Bien que la libération des stocks gouvernementaux et le prélèvement sur les stocks flottants aient aidé le marché, le déficit reste important. Il est donc nécessaire de réduire la demande. Nous en observons déjà les signes, notamment dans certaines régions d’Asie, où plusieurs gouvernements ont annoncé des mesures visant à réduire la consommation d’énergie. Il est clair que plus cette situation perdurera, plus la réduction de la demande devra être importante, et cela devra également se produire dans d’autres régions. Pour favoriser une réduction plus importante de la demande, il faudra que les prix du pétrole augmentent.

Pour l’instant, notre scénario de base est que les flux énergétiques commenceront à se redresser progressivement au cours du deuxième trimestre. Toutefois, les flux resteront inférieurs aux niveaux d’avant-guerre au moins jusqu’à la fin de l’année. Cela se traduirait par un Brent s’établissant en moyenne à 96 $/baril au cours du deuxième trimestre 2026 et à 89 $/baril sur l’ensemble de l’année 2026. Un scénario plus extrême serait celui où les flux en provenance du golfe Persique resteraient en grande partie interrompus, tandis que l’escalade entraînerait des dégâts importants aux infrastructures et que les risques pesant sur les flux pétroliers en mer Rouge augmenteraient également, ce qui pourrait voir le Brent s’échanger à plus de 150 $/baril.

Le marché du GNL continue de se resserrer

Le marché mondial du GNL continue également de se resserrer en raison des développements dans le golfe Persique, et le marché devrait connaître des perturbations de l’approvisionnement qui persisteront plus longtemps, même si les mouvements de navires à travers le détroit d’Ormuz devaient reprendre rapidement. Tout d’abord, la remise en service des capacités de GNL du Qatar prendra un certain temps, tandis que 17 % de ces capacités resteront également hors service dans un avenir prévisible à la suite d’une attaque iranienne. En conséquence, les marchés gaziers asiatiques et européens anticipent de plus en plus un resserrement du marché jusqu’en 2027. Un retard dans la mise en service des nouvelles capacités qataries ne fait que renforcer ces perspectives plus tendues que prévu.

Il existe peu d’alternatives d’approvisionnement sur le marché pour compenser les volumes considérables qui sont actuellement perturbés en provenance du golfe Persique. La montée en puissance des nouvelles capacités de GNL américaines n’est tout simplement pas suffisante. Par conséquent, la destruction de la demande sera essentielle pour équilibrer le marché du gaz. Cela se manifestera probablement dans le secteur de l’électricité, où nous nous attendons à ce que l’industrie s’appuie davantage sur le charbon, en particulier en Asie. Mais même en Europe, il est plus logique de brûler du charbon plutôt que du gaz, même en tenant compte des prix du carbone.

Avertissement : Cette publication a été préparée par ING à titre purement informatif, sans tenir compte des moyens, de la situation financière ou des objectifs d’investissement d’un utilisateur particulier. Les informations qu’elle contient ne constituent pas une recommandation d’investissement, ni un conseil en matière d’investissement, juridique ou fiscal, ni une offre ou une sollicitation d’achat ou de vente d’un instrument financier. En savoir plus

This post was originally published on INVESTING MARCHES

Add Comment